Actualidad

Tras venta de negocio de tarjetas Cencosud reduce deuda pero se abre interrogante sobre Banco Paris

De los cerca de US$ 1.580 millones de la transacción, unos US$ 400 millones serán para reducir los pasivos de Banco Paris.

Por: | Publicado: Miércoles 19 de junio de 2013 a las 05:00 hrs.

- T+

- T-

Compartir

POR C.MEJÍAS / M. VILLENA

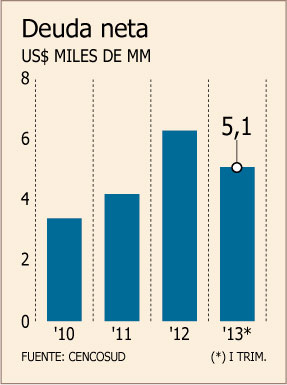

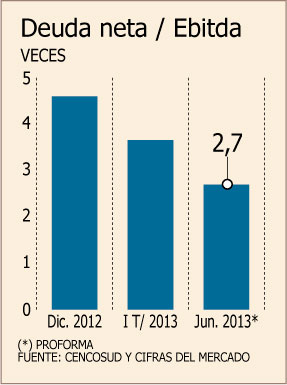

Positiva fue la reacción del mercado ante el anuncio de Cencosud de vender el 51% de su negocio de tarjetas de crédito (en Chile y Argentina) a Itaú. Y es que la operación reducirá el nivel de apalancamiento de la compañía, que vio “estresado” su indicador Deuda Financiera Neta / EBITDA en diciembre pasado, llegando a un nivel histórico de 4,6x (veces). Así, luego de esta jugada el retailer podría reducir el leverage desde 3,7x en marzo a 2,7x en junio (pro forma), indicador por debajo del límite de 3,0x/3,5x impuesto por las agencias de crédito para mantener su investment grade internacional (BBB).

“Esta operación le significa un flujo de efectivo por

US$ 1.580 millones a Cencosud, que le permitirá reducir su apalancamiento actual, el cual se ha estresado tras la adquisición de Carrefour Colombia”, informó LarrainVial. Aunque ya la deuda se había reducido algo en marzo, “todavía estaba muy por encima de los niveles normales de la industria y por encima de su competencia (2,0x promedio)”, agregó el análisis del banco de inversiones.

Los objetivos

La propia compañía informó a los inversionistas que el flujo de efectivo será utilizado para reducir la deuda, donde

US$ 400 millones serán destinados a reducir los pasivos de Banco Paris. Asismimo, pagará el 100% de la deuda financiera de su filial en Argentina por US$180 millones y destinará US$1.000 millones a reducir otros pasivos.

“Esperamos que con la operación la empresa alcance ratios financieros más fuertes en línea con el compromiso de Cencosud con su investment grade”, señaló la empresa.

Al respecto, el analista senior del Departamento de Estudios de Banchile, Matías Brodsky, señaló que “con la operación, el ratio mejora mucho por lo que no vemos riesgo de perder el investment grade”.

Ante este panorama Feller Rate asignó un Creditwatch “Positivo” a las clasificaciones de Cencosud, mientras que Moody’s dijo que el negocio era positivo para Cencosud, ya que si bien mantiene el outlook negativo, podría pasar a estable.

La competencia

En su informe, LarrainVial señala que “no esperamos Falabella o Ripley externalicen sus operaciones de crédito en Chile.

Argumentan que “ambas compañías ya tienen filiales bancarias sólidas y rentables, por lo que están en condiciones de transferir su portaolio del negocio crediticio a sus propios bancos si es necesario (mientras que Banco Paris de Cencosud en Chile es pequeño y poco rentable)”. Agrega que “los negocios financieros de Falabella y Ripley son más relevantes para su estrategia, ya que tienen una mayor exposición a tiendas por departamento, donde 50% de las ventas se realizan a través de su tarjeta de crédito propia (versus 8% en supermercados y 19% en los hipermercados)”.